601098中南传媒年三季报评

公司三季报符合我们预期,各项业务稳健发展。我们仍然认为稳健经营风格,可持续的商业模式,低估值高分红等优势将使公司持续受益外资持续流入趋势。我们维持“买入”评级,综合考虑DCF和可比公司估值,维持16元目标价,建议投资者积极配置。

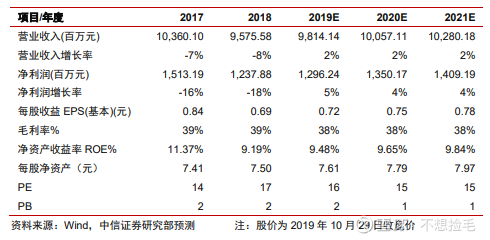

▍公司三季度业绩符合我们预期。2019年1-9月,公司实现营收63.7亿元,同比增长4.34%;实现归母净利润9.2亿元,同比增长5.6%;实现扣非归母净利润8.8亿元,同比增长6.9%;实现经营净现金流10.7亿元,同比转正。自2017年市场类教辅整治后,公司2019年业绩重回增长态势,业绩符合我们预期。

▍财务表现相对稳健,一般图书业务保持增长。2019Q3,公司毛利率43.2%(yoy +1.8pcts);销售费用率14.9%(yoy+1.5pcts),主要因是公司加强了发行网建设,加强了市场化营销的布局;管理费用率12.6%(yoy+0.3pct),基本保持稳定。一般图书方面,2019年1-9月实现营收2.9亿元(yoy+11.5%),但毛利率同比下降2.2pcts,主要因来自于市场竞争激烈。整体而言,公司各项财务指标表现稳健,发行业务重回增长态势,其他业务稳健发展。

▍低估值高分红优势显著,外资持股比例持续提升。假设公司维持每股分红0.6元,当前公司股息率达到5.2%,基于公司可持续的商业模式,以及充沛的现金储备,我们认为公司大概率未来维持此分红水平。稳健经营风格,可持续的商业模式,低估值高分红等优势使公司持续受益外资持续流入趋势,Wind数据显示,公司沪港通持股比例(占流通股比例)从2019年年初6.4%提升至2019年10月28日8.0%。我们认为,随着我国资本市场持续对外开放,外资将持续流入A股市场,公司有望受益于增量资金。

▍风险因素:数字教育持续亏损风险;传统媒体业务受新媒体冲风险。。

601098中南传媒投资建议

我们维持2019-21年EPS预测为0.72/0.75/0.78元,当前价格对应2019-21年PE为16/15/15倍,维持“买入”评级,综合考虑DCF和可比公司估值,维持16元目标价,建议投资者积极配置。

关键词: 中南传媒601098年三季报评 中南传媒投资建议 601098中南传媒年三季报评 601098中南传媒投资建议

营业执照公示信息

营业执照公示信息