俄乌冲突进一步了影响全球油脂供应恢复节奏,随着乌克兰港口可能的开放,黑海地区油脂贸易或将得到进一步缓解。

棕榈油方面,5月马棕产量下滑,出口增加的情况下,预计5月底库存在4月小幅累积后将再度下滑,马棕整体维持偏紧格局。印尼棕榈油出口禁令取消重回DMO政策。随着印尼出口禁令的解除,马棕出口将迎来印棕的冲击,但印棕出口仍受DMO政策限制,短期出口进度仍偏慢,在印尼棕榈油出口放量前,马棕需求仍有支撑,关注印尼后续政策变化和出口节奏。随着斋月假期的结束,马棕产量预计将有所恢复,但外籍劳工引入进程偏慢拖累马棕产量恢复,随着产地进入旺产周期,劳动力对产量的影响可能进一步加大,关注马棕产量恢复情况。

大豆方面,尽管今年美豆播种伊始出现寒冷潮湿的天气使得美豆播种进度整体偏慢,随着天气的改善美豆播种进度加快,目前的进度基本赶上了五年均值的水平。需要注意的是北达科他州和明尼苏达州的播种进度远低于历年平均水平,两州的产量约占美国总产量的13%。随着南美大豆出口高峰过去,后续可出售大豆数量将逐渐减少,旧季全球大豆供应将愈发紧张,提振美豆出口前景。在南美大幅减产的背景下,市场对新季美豆产量容错率较低,在新季美豆定产前美豆价格仍将保持偏强走势,美豆即将开启天气市,关注美豆种植生长情况和6月底面积的调整。

菜籽方面,由于菜籽价格高企种植收益良好,新季全球菜籽产量预期恢复增长,但这仍将在很大程度上取决于新季加拿大菜籽产量的恢复情况。由于加拿大新季菜籽种植面积下滑使得本年度菜籽产量恢复将更加依赖于正常的天气,受天气影响目前加拿大菜籽播种进度偏慢,菜籽产量恢复程度仍存较大不确定性。

国内方面,棕榈油整体呈现供需双弱的格局,远月新增部分买船,但近月供应紧张格局下,延续低库存高基差格局。近期大豆到港的增加叠加大豆拍卖的持续进行,使得压榨开机率回升,豆油供应相对充裕,豆油库存呈现逐渐累库的状态。但当前豆油在油脂中具有最高的性价比,且随着复工复产的有序进行,油脂需求预计环比增加,6月豆油库存可能延续稳中有增的趋势,但整体的累库幅度有限。由于美豆价格的高企,压榨利润表现不佳,三季度采购仍然偏慢,三季度豆油供应仍然存在偏紧的预期。

国产菜籽丰收,已经给出工业压榨利润。随着国产菜籽的上市,菜籽进入大榨环节数量的提升预计将增加菜油供应,而菜油消费未见明显改善,菜油供需整体偏松。油脂市场在强期现结构下,近月价格的回归大概率仍以期货价格的上涨方式来实现,目前油脂价格不具备趋势性做空机会,关注产地产量恢复和出口节奏。

风险提示:俄乌局势明显改善、宏观政策收紧超预期、原油价格大幅下跌、印尼政策反复

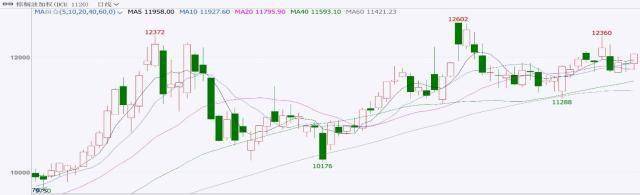

一、本月行情回顾

本月油脂价格呈现先抑后扬的走势。受产区低温潮湿天气影响,美玉米播种进程缓慢存在玉米转播大豆的可能性,叠加德国表示生物柴油政策可能松动,令五一假期期间美豆和美豆油价格下跌,节后国内油脂价格开盘后补跌。随后4月高频数据显示马棕产增需减,预计马棕4月末库存将呈现6个月以来首次增加,马盘棕榈油价格的大幅下跌亦拖累国内油脂市场表现。

随后USDA公布的5月供需报告整体中性偏多,产区天气良好推动美国春播进度打消市场对于更多面积转种大豆的担忧,叠加出口需求良好,美豆供需偏紧格局使得美豆价格震荡上涨,提振国内油脂价格表现。棕榈油则由于印尼出口政策的不确定性盘面波动加剧,5月马棕供需偏紧格局提供支撑。随着国产菜籽的上市,市场采购菜籽热情高涨,菜籽价格上涨对菜油价格形成提振,国内油脂表现整体强于外盘。

营业执照公示信息

营业执照公示信息