· 概 要 ·

疫情与疫苗追踪:截至5月7日,美国疫情持续恶化,新增病例、死亡病例以及住院病例都有所增加。欧洲和东南亚疫情仍在持续改善。

政策: 美联储决定加息50BP,为2000年5月以来首次加息50BP,并宣布从6月1日开始缩表,初始上限设定为每月475亿美元,3个月后增加到每月950亿美元。英国加息25BP;印度加息40 BP;巴西加息100BP;冰岛加息100BP;波兰加息75BP;海湾多国盯紧美联储加息。

经济:美国非农好于预期,一方面,4月新增就业42.8万人,超市场预期,另一方面,失业率为3.6%,与上一月持平,保持在历史相对低位。景气指数走弱,美国4月ISM制造业PMI和非制造业PMI指数两个月走弱。通胀仍在高位,截至5月8日,CME Group数据显示,市场预期6月加息75BP的概率仍超8成,预期全年加息11次。10年期美债利率突破3.1%,主因实际利率大幅提升,截至5月6日,10年期美债实际收益率上行至0.26%。消费出现下滑,欧元区3月零售销售指数同比大幅下降至0.8%,环比也转负。就业持续增加,欧元区3月季调失业率下降为6.8%,续创历史新低。通胀压力持续上升,欧元区3月PPI同比为36.8%,欧元区4月HICP同比为7.5%,核心HICP同比为3.5%,均续创历史新高。景气指数持续走弱,欧元区4月经济景气指数连续3个月下降。

1

疫情与疫苗追踪:美国疫情恶化

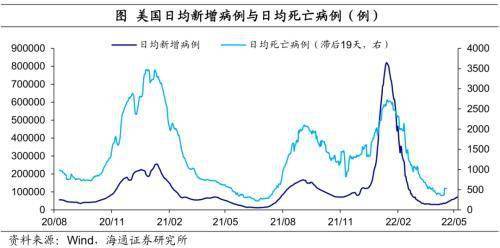

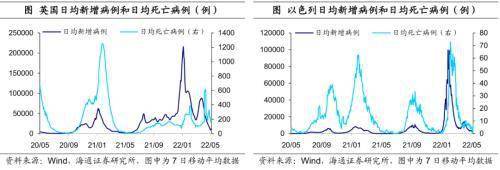

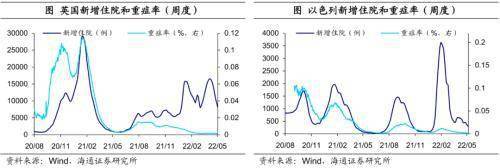

美国疫情恶化。截至5月7日,美国日均新增病例增长至7.2万例,较上一周增加20.1%;同时,日均死亡病例也反弹至527例,较上一周增加46.7%。截至5月4日,新增住院人数增长至1.6万人,较上一周增加20.9%;不过重症率仍然接近于0。

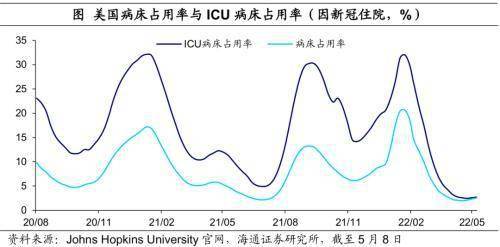

美国医疗负担小幅增加。截至5月8日,美国住院病床占用率下降至75.0%,其中,因新冠住院占用率继续增长至2.6%;美国ICU病床占用率下降至70.7%,其中,因新冠ICU占用率增长至2.7%。医疗负担的增加或与近期美国疫情恶化有关。

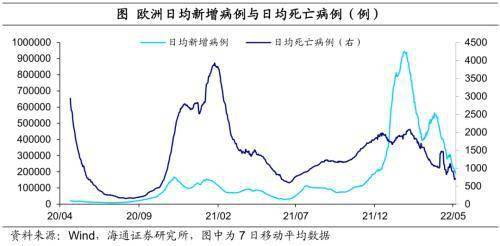

欧洲疫情继续缓解。截至5月6日,欧洲日均新增病例为19.1万例,较上一周下降24.1%;日均死亡病例较上一周减少22.7%至708例。截至5月6日,除西班牙外,欧洲主要国家新增感染病例均有所下降,相较上一周,英国、意大利、法国、德国和俄罗斯日均新增病例分别下降20.8%、20.7%、31.8%、25.9%和24.3%,而西班牙小幅增加2.5%。此外,欧洲主要国家死亡情况也在继续改善。

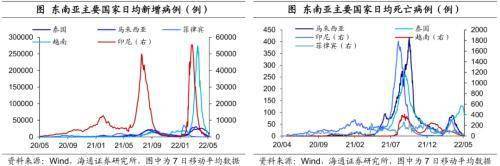

东南亚疫情继续大幅缓解。截至5月7日,东南亚主要国家新增病例都大幅下降,泰国、马来西亚、菲律宾、印尼和越南日均新增病例较上一周分别减少36.0%、58.3%、8.8%、53.5%和74.7%。此外,东南亚主要国家死亡病例均保持大幅下降趋势。

2

政策:海外开启加息潮

鸽派的加息,鸽派的缩表。5月4日,美联储决定加息50BP,为2000年5月以来首次加息50BP,符合市场预期。并宣布从6月1日开始缩表,初始上限设定为每月475亿美元,3个月后增加到每月950亿美元。此外,美联储强调经济依然强劲,不过相比经济,美联储更加关注通胀风险。整体来看,美联储此次决议相对偏鸽。(参见报告:《鸽派的加息,鸽派的缩表——美联储5月议息会议点评》)

英国加息25 BP。英国央行将基准利率上调25BP至1.0%,为年内第3次加息,利率水平已经上升至2009年以来最高。关于债券,尚未就何时开始出售英国国债做出决定,公司债券将于9月份开始出售。关于通胀,预计通胀将在2022年第四季度达到10.2%的峰值。关于GDP,预计2023年GDP萎缩0.25%;预计2024年经济将继续停滞,增长率只有0.25%。

印度加息40 BP。印度央行将基准利率上调40BP至4.40%。此外,印度央行将存款准备金率上调50BP至4.5%,5月21日起生效。

巴西加息100BP。巴西央行加息100BP至12.75%,为年内第3次加息,利率水平上升至2017年以来新高。

冰岛加息100BP。冰岛央行将存款利率提高100BP至3.75%,为年内第2次加息,利率水平上升至2019年以来新高。

波兰加息75BP。波兰央行将基准利率上调75BP至5.25%,为年内第5次加息,利率水平上升至2008年以来新高。

海湾多国盯紧美联储加息。沙特央行上调回购利率50BP至1.75%,上调逆回购利率50BP至1.25%;巴林央行加息50BP至1.75%;科威特央行上调贴现利率25BP至2.00%;阿联酋央行加息50BP。

3

美国:美债利率突破3.1%

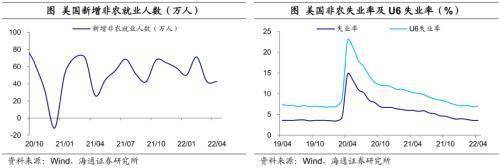

非农仍偏强。美国非农好于预期,一方面,4月新增就业42.8万人,超市场预期的38万人;另一方面,失业率为3.6%,与上一月持平,保持在历史相对低位。不过,劳动参与率小幅回落0.2个百分点至62.2%,不及市场预期。4月平均时薪环比小幅回落至0.3%,不过同比仍高达5.5%,保持在历史高位,美国工资-通胀螺旋压力仍大。(参见报告:《非农仍偏强,或支持更快加息——2022年4月美国非农数据点评》)

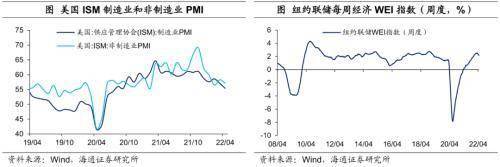

景气指数走弱。美国4月供应管理协会(ISM)制造业PMI指数为55.4,非制造业PMI指数为57.1,景气指数连续两个月走弱。

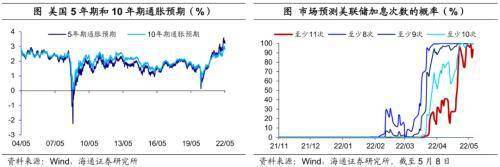

通胀仍在高位。截至5月6日,美国5年、7年、10年期通胀预期分别较上周末(4月29日)回落8、5、2个BP,但仍在高位,短期通胀压力仍大。截至5月8日,CME Group数据显示,市场预期6月加息75BP的概率仍超8成,预期全年加息11次。

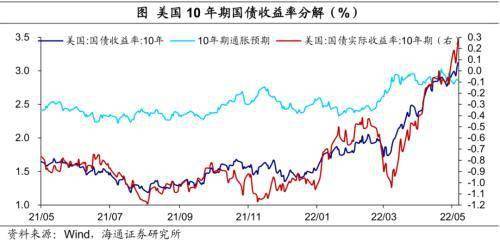

美债利率突破3.1%。截至5月6日,美国10年期国债名义收益率上升23BP至3.12%,为2018年5月以来新高。其中,10年期美债实际收益率自转正后继续上行,较上一周上行25BP至0.26%,为2020年3月以来新高。往前看,美联储政策主要目的是抑制通胀,加息节奏仍有可能超预期,美债或继续上行。

4

欧洲:经济已经陷入滞胀

消费出现下滑。欧元区3月零售销售指数当月同比大幅下降至0.8%,环比也转负至-0.4%。

就业持续增加。欧元区3月季调失业率下降为6.8%,续创历史新低;欧盟27国3月季调失业率也下降至6.2%。

通胀压力持续上升。欧元区3月PPI同比为36.8%,欧盟27国3月PPI同比为36.5%,欧元区4月HICP同比为7.5%,核心HICP同比为3.5%,均续创历史新高。随着地缘风险不确定性持续,全球供应链紧张局势难以转变,欧洲通胀仍有进一步上升的压力。

景气指数持续走弱。欧元区19国4月经济景气指数为105,连续3个月下降。欧元区4月消费者信心指数也较上一月继续下滑。

营业执照公示信息

营业执照公示信息