· 概要·

上世纪70年代美欧滞胀的触发条件,在当前经济中或都已具备。全球滞胀风险明显上升,欧洲已经陷入滞胀,日本在滞胀边缘,美国也接近滞胀。在滞胀环境下,大类资产的表现是怎么样的?我们不妨仔细回顾下70年代欧美滞胀的起因、结果和资产影响。

1

典型的滞涨:上世纪70-80年代

在经济学上,滞胀的典型特点是通胀较高,但经济增速却在放缓,导致失业率在上升,即经济和通胀的走势是背离的。按照这个标准,我们来看下美国长周期的经济、通胀走势。

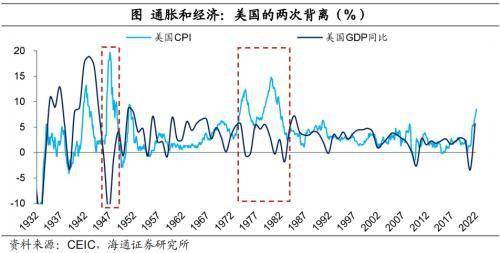

自20世纪30年代以来,美国总共出现过两波明显的经济和通胀的走势背离。第一波是在二战结束后的几年内,尤其是 1946 、 1947 年,经济负增长,而通胀却维持在高位。第二波是在 70-80 年代,经济增长低迷,但通胀很高。

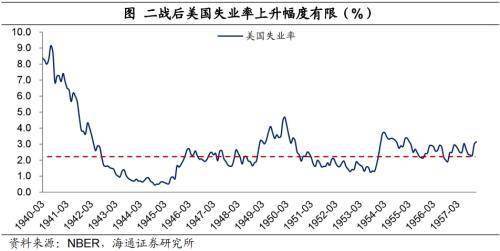

但第一波并不能算是典型的滞胀。在二战期间,由于美国并不是主战场,而且政府开支急剧增加,美国军工行业大发展,经济受到了明显的提振,在 1939 年二战开始后,美国 GDP 增速就从之前的负增长转为 8% 的正增长, 1940 年提高到 8.8% , 1941-1943 年期间美国的 GDP 增速都维持在 18% 附近的高位, 1944 年在前期高基数的背景下继续维持接近 8% 的增长。

而在二战结束后,政府开支明显减少,美国经济增速虽然有所回落,例如 1945-1947 年连续三年负增长,但这其实是一个从非正常高增长状态向正常状态回归的过程,经过二战后,美国经济彻底摆脱了大萧条期间疲弱的状况。其实当时美国经济并不差,失业率水平虽然有所抬升,但幅度是非常小的,因为二战时期的超低失业率状态本身就不是常态。而且由于二战期间居民赚取了大量收入,而这些收入在二战结束后迅速转变为消费能力,直接推升了美国的通胀水平。所以二战结束后,美国经济状况依然是比较强劲的,虽然通胀比较高,但并不能说是严格意义的滞胀。

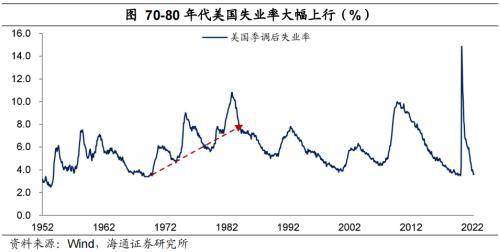

而70-80年代,美国经济和通胀的明显背离,可以说是典型的滞胀。尤其是从 1973 年到 1982 年,美国通胀一直维持在高位, CPI 同比大多数时候都在 10% 以上, PPI 最高突破 20% 。而在此期间,美国经济增长低迷, 1974-1982 年之间的平均 GDP 增速只有 2.0% ,远远低于之前 4.2% 附近的增速。与此同时,美国失业率不断攀升,最高时达到接近 10% 。

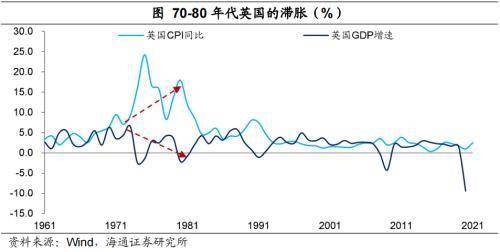

而且不仅仅是美国,在上世纪70-80年代,其它主要的发达经济体均出现了比较明显的滞胀。例如,英国最高CPI同比达到24%,而经济增速却明显下台阶,一度出现负增长。

2

滞涨是如何发生的?

那 么为何发达经济体在上世纪会发生滞胀呢?过去的几十年中,其实有大量的学术研究从很多维度去研究滞胀的原因,我们这里讲几个我们认为最重要的因素。

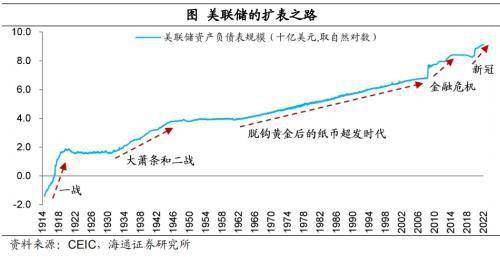

第一,货币的超发可能是最重要的原因。Milton Friedman 曾经说过一句很经典的话,通货膨胀在任何时候、任何地方都是一种货币现象。我们前面讲到,二战将美国经济彻底从大萧条中拉了出来,二战过后,凯恩斯主义思想开始盛行,美国宏观政策很注重通过货币和财政政策进行需求端的刺激。例如, 1946 年通过的就业法案,直接将促进就业、生产、购买力最大化,作为联邦政府的责任,并且通过财政和货币政策的配合,来实现这一目标。

在 60 年代中期之前,美国的基础货币增速平均比实际经济增速低 1.8 个百分点;而之后美国基础货币增速开始超过实际经济增速,而且幅度不断扩大,从 1967 年至 2007 年,美国平均基础货币增速要比经济增速高 3.9 个百分点,货币超发势必带来了通胀压力的增加。

从历史上来看,货币的超发往往是伴随着财政的扩张的,而且财政扩张往往是货币超发的重要途径。例如在一战期间,军费开支推动美国财政大幅扩张,货币跟随超发,带来了明显的通胀压力。在60年代之前,美国的财政赤字程度是比较小的,而且大多数时间是处于盈余的状态。从1964年开始,美国当时总统Lyndon Johnson推出了实行多年的“伟大社会”计划(Great Society Legislation),本质上就是一揽子财政刺激方案,再加上当时越南战争的开支增加,美国的财政赤字明显扩张。与此同时,当时美联储的货币政策配合财政的扩张计划,一方面延迟货币政策的收紧,另一方面不断向银行体系注入流动性,为政府债券的发行保驾护航。

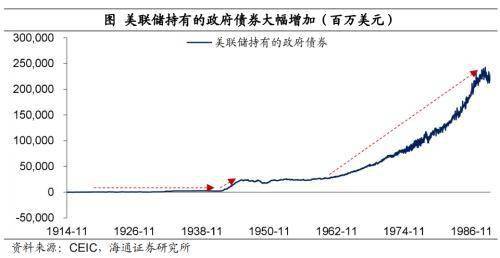

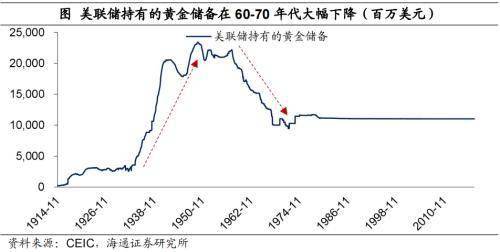

第二,纸币的信仰面临挑战,各大央行控制通胀的决心和能力受到质疑。二战以后,在布雷顿森林体系的安排下,美元挂钩黄金,其它货币挂钩美元,纸币的发行还是受到一定限制的。但随着美国国际收支赤字的不断扩大,人们对美元的信心逐渐减弱,不断用美元兑换黄金,美联储持有的黄金储备大幅下降。 1971 年美国停止了美元兑换黄金, 1973 年布雷顿森林体系彻底崩溃,全球进入了纸币发行不受控制的时代。

在人们相信纸币不会被随意印刷的时候,央行控制通胀的意愿还是有一定的信任度的;但当人们发现纸币可以不受限制的被印刷的时候,央行控制通胀的意愿和能力都会受到质疑,就会导致较高的通胀预期。 Ben Bernanke 提出了这种观点,他认为,美联储控制通胀的信誉丧失,推升了通胀预期,使得菲利普斯曲线上移,带来了更高的通胀和更高的失业率。而事实恰恰也是如此,全球通胀的大幅攀升,就是开始于纸币脱钩黄金之后。

第三,是供给端的冲击。在 1973 年和 1979 年爆发了两次能源危机,第一次能源危机中,国际油价上涨了 3 倍;第二次能源危机中,国际油价又上涨了一倍多。原油价格的上升,推升了经济运行的成本,是滞胀的重要原因。供给端的冲击,其实很大幅度的强化了货币超发对通胀的推升作用。

3

滞涨时期的资产表现

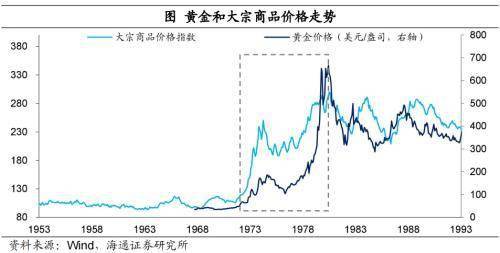

在滞胀时期,整体上表现较好的是大宗商品。我们在之前的专题中已经分析过,黄金价格走势与货币超发同步,又领先于其它大宗商品价格的表现。所以在 60-70 年代货币超发、纸币信仰受到挑战的背景下,黄金价格率先上涨( 60 年代黄金价格还受到管制,波动较小),之后其它大宗商品的价格也开始上涨。而 73 年的能源冲击加速了大宗商品上涨,在危机得到缓解后,从 1974 年开始大宗商品价格有所回落,但仍然在高位徘徊;在 79 年能源危机爆发后,大宗商品开启了第二波大涨, 1981 年之后开始明显回落。单纯货币超发对商品价格的推升作用是有限的,而供给端的冲击明显放大了通胀的压力。

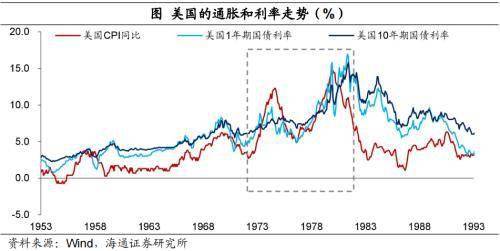

债券进入熊市,利率大幅上行。通胀压力的上升,势必会推升名义利率,所以在滞胀期间,美债的收益率整体大幅上行。而两次能源危机带来的通胀压力,都加速了美债利率的上升。另一方面,货币政策也对利率影响很大,例如美国 CPI 同比在 1980 年 3 月就已经见顶回落,但由于通胀绝对水平仍然很高,美联储的货币政策继续收紧, 10 年期美债利率的见顶时间是在 1981 年 9 月,滞后通胀顶点一年多时间。

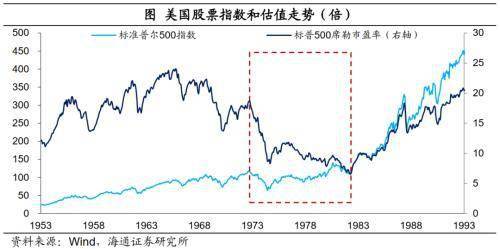

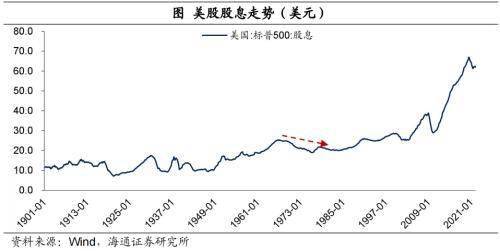

美股的表现可谓比较惨淡。一方面,大宗涨价推升经济成本,冲击企业盈利,在整个滞胀期间,美股股息明显下滑;另一方面,利率的大幅上升,打压权益资产的估值,标普 500 市盈率从最高时的 18 倍以上,最低降至只有 7 倍附近。标普500指数从1973年开始下跌,最大跌幅高达46%,直到1974年9月以后才开始触底慢慢回升。

4

当前的滞涨和资产配置

从目前宏观环境来看,上世纪70年代滞胀应该具备的一些特征,当前都已经具备了。

从货币超发的角度,2020 年面对新冠疫情的冲击,主要央行都在大幅超发货币,而且货币和财政配合,这和一战、二战、 60 年代都比较类似,而且这一次力度更大更迅猛。

从纸币信仰的角度,这一轮欧美纸币的超发力度可以说是空前的,而且未来面对危机的时候,印刷纸币可能也是主要的解决方式,通胀预期在慢慢接近 70 年代滞胀时期。

从供给端的角度,俄乌问题明显增大了全球商品供给端的压力,未来地缘环境、大国关系也更趋复杂,全球化的趋势面临较大的阻力。在过去全球化快速推进的背景下,产业链按照经济学成本最优原则在全球配置,而未来非经济因素更大程度影响全球产业链,带来经济增长效率的下降,不利于生产、反而推升通胀压力。

所以当前全球滞胀风险在明显增加,欧洲已经陷入滞胀,日本在滞胀边缘,美国也在接近滞胀。

从大类资产的走势来说,货币超发和需求推动的大宗商品涨价可能已经接近尾声,但供给端压缩的支撑作用依然较强。今年以来美债实际利率大幅上行,反映纸币的实际回报率在提升,所以理论上来说黄金价格应该继续下跌。但事实是,金价非但没有下跌,还出现了上涨,这主要是地缘风险发酵在支撑。而黄金价格往往领先其它商品价格,黄金价格在经历 2020 年上半年的大涨后,出现滞涨甚至下跌,其它大宗商品价格随后大幅上涨,并且已经经历了两年的牛市,去年的涨幅甚至超过了 30% 。理论上来说,今年货币超发对大宗的支撑应该会弱化,但随着地缘风险对供给端的冲击,大宗进一步出现了涨价。

往前看,现有的地缘风险未完全消除,大宗商品价格或整体在高位徘徊,而大宗商品进一步涨价,可能需要其它地缘风险、国际关系等供给端风险事件的发酵。

利率上行未止,长债的中长期配置价值在逐渐增加。对于美债来说,美联储本轮加息的步伐是很缓慢的,幅度也偏小,使得即使今年开启加息后,美国名义利率仍然远远低于通胀水平。偏低的名义和实际利率,对通胀仍然有推升作用,所以尽管今年二季度美国 CPI 或因基数原因有所回落,但可能仍然在偏高的水平上徘徊。考虑到通胀的压力,美联储本轮加息的时间可能也会比较长,而且利率终值可能高于上一轮。所以和 80 年代初有些类似,美联储货币政策的收紧,或支持 10 年期美债利率进一步上行,并逐渐与短债利率倒挂于高位。当然后续长债利率的上行速度会慢于短债利率,美元长债利率的中长期配置价值在逐渐增加。

美股或依然存在压力。从宏观面来看,美国需求端相对还比较强劲,当前经济还处于典型的通胀阶段,但未来经济实际增长回落的可能性比较大,即慢慢也陷入滞胀的困境。参考之前的经验,高利率、高通胀、低增长的滞胀环境,并不利于权益类资产的表现。而且当前权益估值还处于历史高位,或依然存在一定的调整压力。

美元指数在未来几个月仍然有上行动力。美国国内货币政策还在收紧,利率水平在抬升,而且美元指数本身就是各国之间经济相对强弱的体现,在当前主要经济体中,欧洲已经陷入滞胀,货币政策或小幅收紧,日本经济增长乏力,货币政策宽松继续,这些相对变化也支持美元指数或进一步上行。

营业执照公示信息

营业执照公示信息